Avec la sortie de la dernière version de son assistant virtuel Experian, Experian plc exploite l'intelligence artificielle pour faire avancer ses objectifs plus larges consistant à aller au-delà de l'évaluation du crédit pour devenir un fournisseur de services axés sur la technologie.

Faire cela dans un secteur étroitement réglementé a mis à l’épreuve les limites de l’IA dans la fourniture de services personnalisés sans violer les règles strictes de confidentialité et de sécurité. Experian a accès à des informations détaillées sur les habitudes de dépenses de millions de consommateurs. Son défi est d’utiliser ces données pour guider les gens vers de meilleures décisions sans être intrusifs ni mettre leur vie privée en danger.

« Nous traitons les résultats de l'IA générative avec la même rigueur que les données de crédit », a déclaré Jack Yu, directeur de la gestion des produits pour l'IA générative chez Experian. « Nous avons intégré la gouvernance dès le début. »

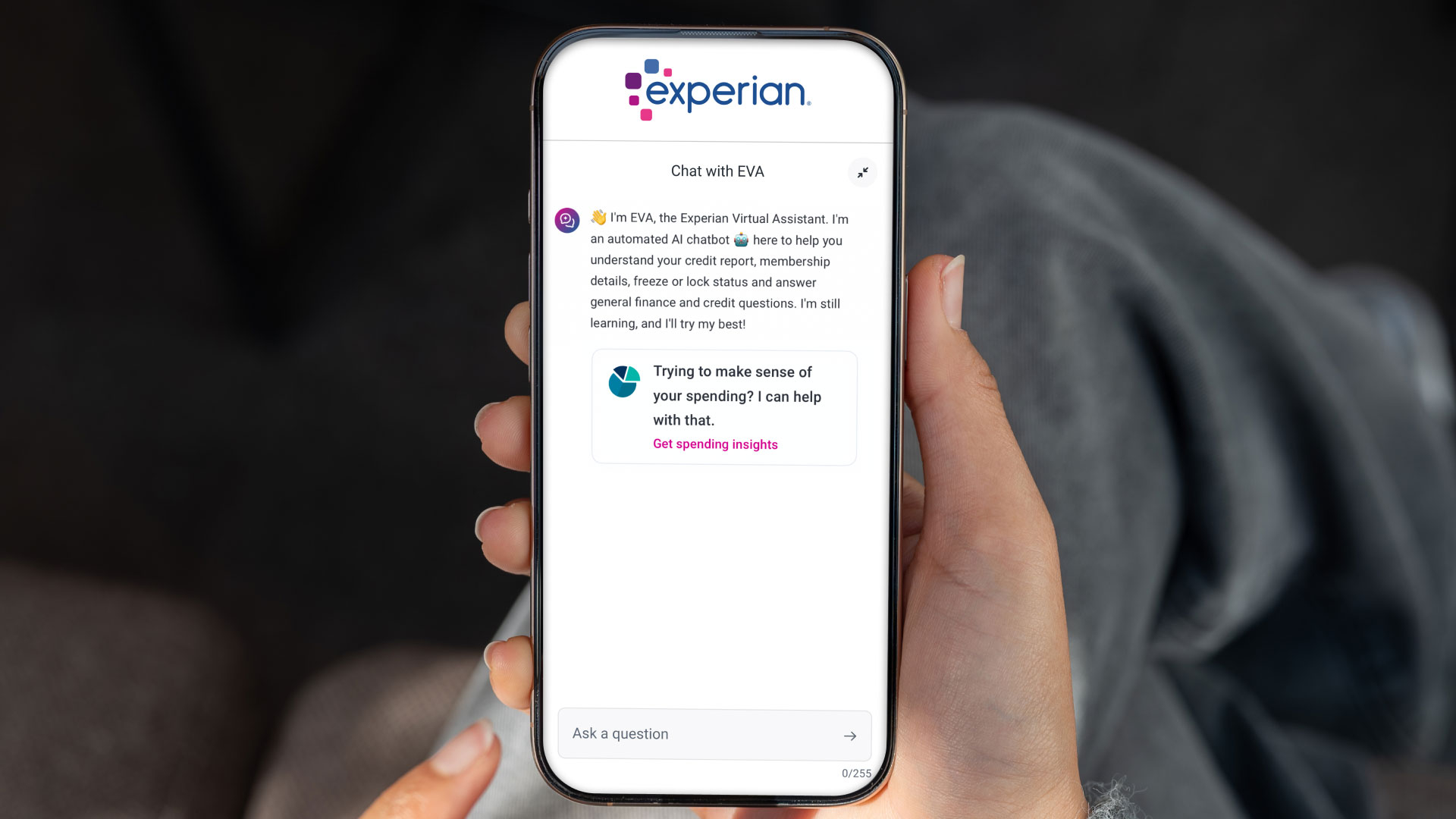

La société estime qu'EVA constitue une percée sur le marché de consommation. La version 3.0 va au-delà de l'aide aux consommateurs à comprendre leurs cotes de crédit pour fournir des informations sur la façon dont les dépenses quotidiennes affectent leurs finances globales, à l'aide de comptes financiers connectés et d'intégrations bancaires ouvertes. Les utilisateurs peuvent identifier les abonnements récurrents, analyser les habitudes de dépenses et prendre des mesures telles que l'annulation de services ou la négociation de factures.

EVA est également capable d'exécuter des tâches directement. Par exemple, les utilisateurs peuvent lancer un gel de crédit via l'assistant, avec des garanties telles que des étapes de confirmation explicites intégrées au flux de travail.

« EVA peut désormais agir, et non seulement répondre aux questions », a déclaré Yu.

Repenser l'application

L’idée d’intégrer l’IA dans EVA remonte à fin 2022, lorsque l’IA générative a commencé à gagner du terrain. Experian s'appuyait auparavant sur un chatbot basé sur des règles qui offrait un ensemble limité de services, conseillant principalement aux consommateurs sur les stratégies permettant d'améliorer leurs cotes de crédit.

Ces versions antérieures d’EVA avaient du mal à suivre le rythme de l’évolution des fonctionnalités du produit et des attentes des consommateurs. L’introduction de grands modèles de langage a créé l’opportunité de repenser l’approche.

« Nous l'avons vu comme une nouvelle façon pour les consommateurs d'interagir avec nous », a déclaré Debbie Hsu, vice-présidente exécutive des produits chez Experian Consumer Services.

La nouvelle application, utilisée par 85 millions de consommateurs dans le monde, combine l'expertise produit de la division des services aux consommateurs de Hsu avec les ressources d'ingénierie du laboratoire d'innovation interne où travaille Yu. « Nous avons effectivement fonctionné comme une seule équipe pour intégrer l'expertise en IA directement » dans le produit, a déclaré Hsu.

L'IA n'a rien de nouveau pour Experian. L'entreprise travaille avec l'apprentissage automatique depuis plus d'une décennie, créant des systèmes d'analyse comportementale et d'informations au niveau des transactions qui sont utiles pour accélérer les approbations de crédit et réduire la fraude.

« De nombreuses entreprises ont pris conscience de la génération IA en 2022, mais pour nous, ce n'était pas le début », a déclaré Yu.

Protections intégrées

Dès le départ, le système a été conçu pour fonctionner dans un environnement hautement réglementé, où la confidentialité et l'exactitude des données sont essentielles.

Avec l'ajout de l'IA générative, Experian a créé un ensemble de règles internes qui régissent la manière dont le système répond aux requêtes des utilisateurs. L'entreprise ne positionne pas l'assistant comme un conseiller financier, qui est une profession agréée, mais plutôt comme une source de formation. Les données sensibles des consommateurs ne sont pas stockées dans les modèles d’IA et les interactions sont acheminées via des systèmes internes contrôlés.

« Nous limitons explicitement les conseils financiers », a déclaré Hsu. « Nous nous concentrons sur les conseils financiers. »

Les défis organisationnels étaient aussi importants que les obstacles techniques pour commercialiser le nouvel EVA. Obtenir l’approbation des équipes de conformité et de gestion des risques nécessitait une formation et une validation internes approfondies.

« L'approbation a pris plus de temps que la construction du système », a déclaré Yu.

L'équipe de développement devait également se concentrer sur l'optimisation des performances afin de répondre aux attentes des consommateurs en matière de réponses en temps réel. Cela impliquait la mise en œuvre d’optimisations telles que le streaming des réponses et l’amélioration du routage du système. « La latence était un défi majeur », a déclaré Yu. « Les clients attendent désormais des réponses à un certain rythme. »

Experian voit EVA évoluer pour fournir des conseils plus personnalisés, par exemple en aidant les utilisateurs à identifier les opportunités de réduire les dépenses inutiles ou en les aidant dans les demandes de carte de crédit. L'assistant s'intègre également à des services financiers plus larges, notamment Experian Insurance Marketplace, pour faciliter des tâches telles que la surveillance des tarifs d'assurance et l'annulation des abonnements.

Mais l’entreprise veille à ne pas se laisser trop séduire par la technologie. Les dirigeants ont souligné que le maintien de la confiance reste au cœur de la conception de la plateforme. « Les données fiables restent notre principal différenciateur », a déclaré Michael Troncale, directeur principal des relations publiques.

Dans un marché qui regorge de milliers d’applications financières, la capacité de proposer des expériences financières personnalisées à grande échelle n’est plus un atout. « Cela devient un enjeu de table pour l'industrie », a déclaré Hsu.